筆者の趣味はいくつかある。

その中で、最も長く続きそうだなと考えているのが「経済の考察」だと思っている。

…勿論! 考察なので、当たるとは言っていない!!

とは言え経済には、ソーシャルゲームのようにサービス終了がないのも事実。

考え出したらキリがないし、大抵の場合正解もない。

というのも、正解が出る前に間違った前提が大量に発生するからだ。

しかも面白いことに、間違ったまま進むってことも普通にある。

要するに、筆者が好きなジャンルだって話である。

筆者は普段は「三國志覇道」ってソーシャルゲームを遊んでいて、そっちで色々執筆してます。

ただし最近は「このゲーム、サービス終了させたいんじゃね?」と疑ってしまうぐらいの勢いで微妙なアップデートを続けていたので、あっちがサービス終了しても、折角なので何か発信していきたいなと思ってこのカテゴリーを作りました。

というわけで、これを読んでくれた皆さんが「経済」に興味を持ってくれると嬉しいです。

-Contents-

簡易版記事

日経平均と株価の収益性の話。

キオクシアが日経平均を押し上げているんじゃないか、って話。

キオクシアが有名になったのでこの会社をピックアップしてますが、俗にいう「半導体銘柄」は似たような状況だと思います。

インフラ整備追いついてるの問題や、AI規制されてるんじゃね問題も添えております。

参考リンクは最後に記載。興味ある方はどうぞ。

大体こんな感じの記事です。

日経平均が7万円を突破って話題

最近は、毎日のように「日経平均がどうのこうの」ってニュースをやってます。

上がった、下がった、幾らになったってやつです。

そして、大抵の人はこう考えると思います。

日経平均とは何ぞや。

漠然と、日本が儲かってるかどうかの数字だろ、ぐらいの認識かなと思います。

間違ってません。ですが

「日経平均が7万円を超えました! 好景気です!!」

まで言われると「ほんとか?」みたいに思っちゃうと思います。

その肌感覚、個人的には間違ってないと思います。

というのも、もう忘れ去られてますが、2020年2月のコロナショックの際には、日経平均は2.4万円ぐらいから1.6万円ぐらいまで下落しました。

で、2026年6月現在は7.1万円です。

ざっくり感覚で語っても、日経平均はこの6年で3倍ぐらいになってる訳です。

これは空前絶後の好景気ですね、間違いない。

筆者の給料は上がってないけど、多分世間の給料は3倍ぐらいになってるし、場合によっては物価も3倍ぐらいになってるんだろうな! と思うわけですが、そうなってる雰囲気はあんまりありません。

何でやろうな、と思う訳です。

というわけで、今回は「日経平均7万円なのに、給料あがってない問題」を考察します。

EPS/株価収益性ってもの

株には、EPSって概念があります。

超ザックリ言えば、企業が1年間で稼いだ力みたいなものです。

※本当は「1株当たりの純利益」の略称で、企業(日経平均という見方なら、日本)が1年間で上げた純利益を発行済み株式数で割った数字です。

1株当たりの純利益(EPS)= 当期純利益/発行済み株式総数

なんでこの数字が大事なのかって話を超ザックリ説明すれば、この数字が高いほど、この企業は儲かってるように見えるからです。

見えるだけ、ってのが大事です。

実際には発行済み株式数を自社株買いなどで減らしてやると、前期の企業利益は上がったように見えます。

例えば1000株の株式のうち、900株を自社で購入したとしましょう(あくまでも計算上の例え話です。現実にはここまで極端なケースはまずありません)

すると1株当たりの純利益を計算する際に、 ÷1000が、÷100 になるので、企業利益が10倍になったように見える訳です。

流石にちょっと突っ込まれそうなのですが、実際にはここまで極端なことはできません。

ですが企業が自社株買いをするってことが「1株当たりの収益性が上がりやすくなる裏技」みたいな側面を持ってるのは事実です。

まあ、株価収益性/EPSってのは、そういうものです。

これが高いと儲かってるし、低いと儲かっていない。ように見える数字。

つまりEPSが高い、あるいは低いってのが、企業に勤めていると「うちの会社は儲かってる」あるいは「儲かっていない」って肌感覚で感じやすい部分になるってことです。

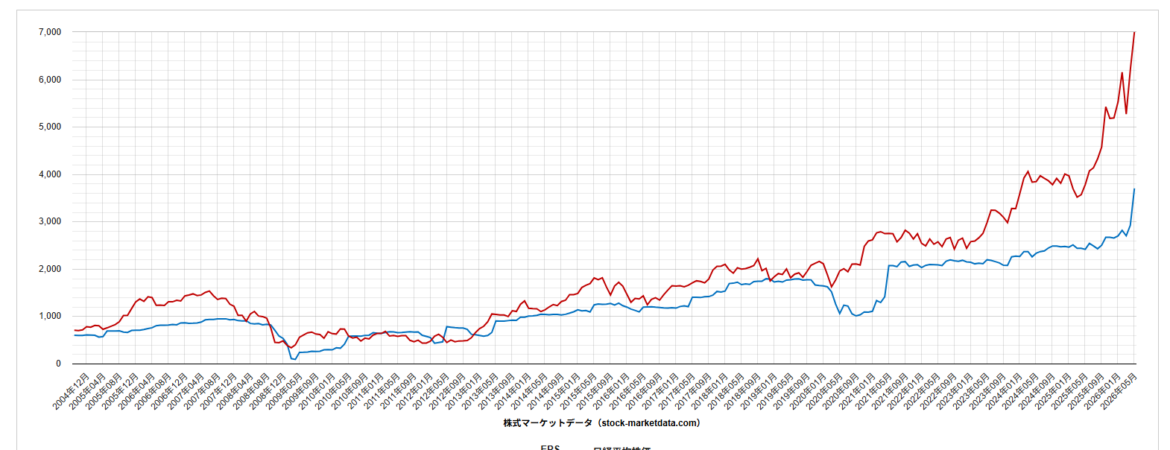

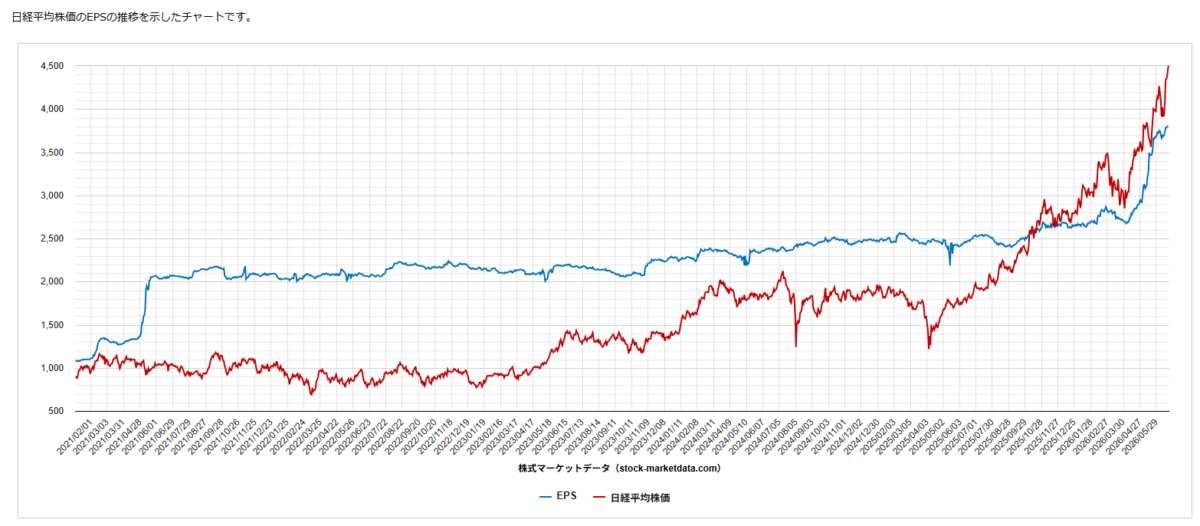

というわけで、直近5年のEPSを見てみましょう。

※赤線が日経平均、青線がEPSです。

文字が小さくて見にくいのですが、2021年の4月からは大体横ばい(2000~2200円ぐらい)

2025年の8月ごろから徐々に上がってきて、2026年の4月ごろから一気に伸びたように見えます(3700円ぐらい)

つまり、2021年ぐらいまではあんまり変わらなかったが、2025年の夏ごろから徐々に景気が良くなったように感じてきて、2026年の4月から爆発的に景気が良くなった…と、数字の上では記されている訳です。

今年の夏のボーナスが1.5倍ぐらい上がってたら、多分この数字はあってます。

ですが、筆者的の給料は全く良くなってません。当然ボーナスも。

ムカつきますねぇ。

というわけで「この数字、本当に景気の良さを表しているのか?」って視点で見てみましょう。

キオクシアの上場

最近チラホラと話題になる「キオクシア」って会社があります。

※このキオクシアって会社は色々と象徴的な会社なので、今回ピックアップさせてもらいました。

2024年の12月に東証プライムって市場に上場した会社で、源流を東芝の半導体部門にまで遡れる非常に由緒正しい企業ってやつです。まあ、扱い的には新興企業なのですが。

実はこの会社、昨今の半導体景気の恩恵を強く受けている会社です。

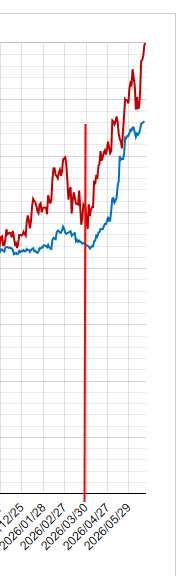

それが理由なのかは分からないのですが、2026年4月から日経平均株価(日経225)の銘柄に採用されました。おめでとうございます。

そして2026年4月と言えば、なんか思い当たる気がします。

日経平均のEPS(純利益)が急上昇し始めたのが、2026年の4月からです。

つまりこれは… どういうことだってばよ?

まあ冗談はさておき、つまり想定は2パターンです。

2026年の4月から、本格的に景気が良くなったのか。

もしくは、2026年の4月から、AI関連の好成績が表に出るようになったのか。

このどっちかだと思うって話です。

というわけで、キオクシアを例に少し考えてみます。

まず前提として、日経平均の株価は単純平均(全ての株価を足して、採用銘柄数で割る)って計算を取ってる。

しかし日経平均のEPSを求めるための分母は、「225銘柄のEPSの合計を除数で割り算したもの」となっている。

何が問題?

と言われそうなんですけど、計算方法が問題です。

この計算方法だと、株式分割や併合、銘柄の入れ替えなんかが起きた時に、除数の値が変わってしまうので過去のデータと比較できなくなります。

要するに2026年4月からは、キオクシアって会社を採用している日経平均と採用していない日経平均で、根拠が変わってくるって話です(今回はキオクシアを例に出しましたが、実は毎年4月と10月に入れ替えがあります)

話をキオクシアに戻しまして。

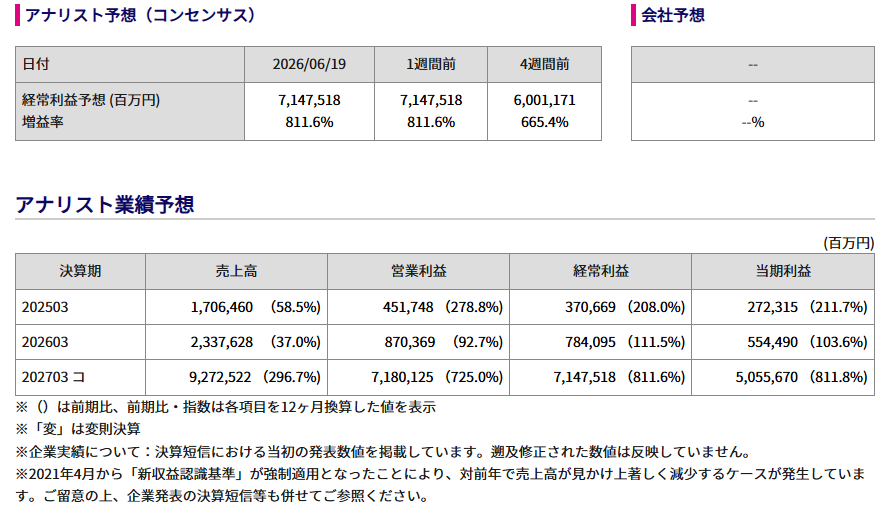

キオクシアの2026年の利益については、アナリスト予想(コンセンサス)がかなり強気になってます(コンセンサスはアナリスト予想の平均値です。イメージ的には、市場参加者が現時点で考えてる期待値に近い感じになります)

売上が9.27兆円。

営業利益が7.18兆円。

経常利益が7.15兆円。

当期純利益が5.06兆円。

そして、なんと言っても増益率が異常。

経常利益 +811.6%

当期純利益 +811.8%

????

数字も倍率も何もかもが異常。

なんなのだ、これは。

つまりコンセンサス予想を見る限り、市場参加者の多くは、現時点でキオクシアをトヨタ級の利益水準に到達する可能性があると見ていることになります。強気すぎてマジヤバイ(語彙消失)

というかコンセンサス予想が本当に当たるなら、前年予想が5500億円なのに、たった1年で約9倍になってるって話ってことになる。

筆者がどう思ってるかではなく「経済市場(株式市場と言っても良いが)はそう思ってる」って話。

5月頃はキオクシアのEPSは8000円前後という予想が多かったのですが、2026年6月下旬には10000円前後まで上方修正されてます。

1か月で2割近い上方修正なので、正直、かなり強気な見通しに見えますね。コンセンサスで2026年の予想がこれほど強気になるのも仕方ないってレベルの強気さ。マジヤバイ(語彙消失)

話がどうしても脇に逸れてしまう。

というわけで、今度こそキオクシアのEPSの話に戻します。

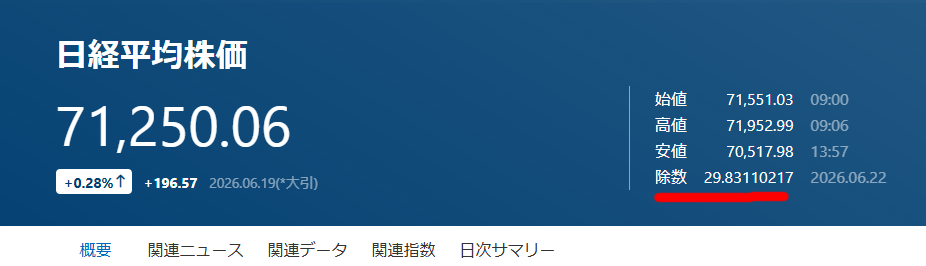

キオクシアEPSである8000円に株価換算係数0.7をかけて、除数である29.83で割ってやると、以下になります。

日経EPS=キオクシアEPS約8000円(想定)×株価換算係数0.7÷除数29.8=約200円

日経平均全体のEPSが3700円ぐらいなので、キオクシア1社で日経平均のEPSを200円押し上げたって言えばかなり影響が大きいってのが理解できる(キオクシア1社だけの利益増加で、日経平均の5.4%を占めているって話になる)

他にも日経225の採用銘柄で値嵩株(日経平均に影響が大きい)はあるのだが、東京エレクトロンで1630円。ファーストリテイリング(ユニクロのこと)で1600円。アドバンテストで640円程度。

これらに比べると、キオクシアの8000円は圧倒的にEPSの水準が高い。

ちなみに、キオクシアの2026年3月の株価は2万円ぐらいで、EPSは1000円ぐらいでした。

これが2026年6月21日現在では株価10万円の、EPSは10000予想って感じです。

※繰り返しになりますが、キオクシアが日経平均の諸々についての原因ではありません。今回はキオクシアを日経EPSを押し上げている主犯のように読める記事になっちゃいましたが、実際にはそれが全てではありません。

東京エレクトロンやアドバンテスト、レーザーテックやソフトバンクG、村田製作所など、言い出したらキリがない数のAI関連とされる値嵩株企業が日経平均EPSの上昇に寄与している筈です。

というか、それら全てを厳密に証明出来たら筆者は既に億万長者です。

あくまでも仮説の一つになります。

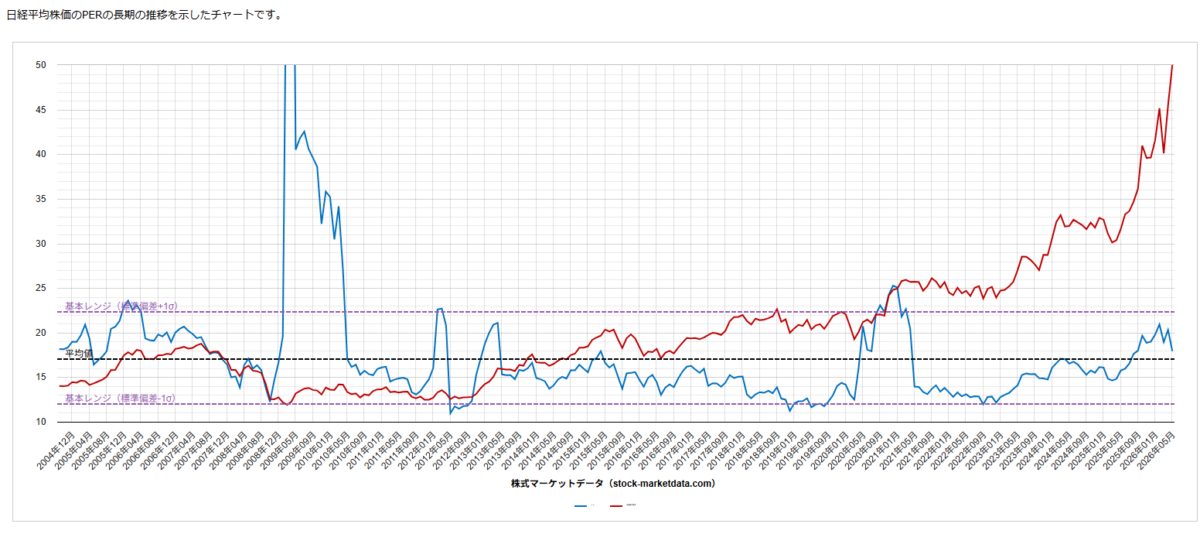

日経平均が7万円の株価収益率

以下の画像は、日経平均のPER(株価収益率)ってのを表してます。

赤線が日経平均、青線が日経PERです。

PERってのは、株価が割高か割安かを判断するザックリした基準のようなものです。

数字が大きければ、割高。数字が小さければ、割安。

もっとザックリ言えば、PERが10倍なら、株式購入のために支払った金額を10年かけて回収できる、みたいな数字のことです(15倍なら15年、100倍なら100年って感じです)

2008年のリーマンショックの際に、PERが凄く高くなってます。

つまり、この瞬間に株価は下がってますが「PERで見ると、下がった日経平均株価ですら凄く割高になってる」ってのが大事です。

景気が悪くなった、てのはそういう事です(お金が回収できなくなる)

逆に2025年前後の相場を見てみましょう。

PERは17倍ぐらい。そして株価は無限に上がり続けています。

正当化されているように見えるのですが、キオクシアのEPSが日経平均EPSを押し上げているって事実を合わせて考えれば、別の見方ができます。

要するに今現在の日経平均7万円ってのは、キオクシア(というか、他の半導体関係)の会社が日経EPSを押し上げているから割高になっていない数字に見えるってことです。お金が回収できる、出来ているから正当化されている。

…だからなんだよ、て話ですよね。

大事なのは、キオクシアのEPSが今後も持続できるのかって話です。

AIの夢は給料に転換されるのか

ここで再度、キオクシアの業績を見てみましょう。

2020年とかは赤字だったので、EPSがマイナス61051円になってます。

他にも、赤字の年のEPSはマイナスになってます。

2025年は持ち直してますし、2026年には倍増してます。

そして2027年のEPSが、8000円だったり10000だったりと言われている訳です。

要するに、まだ予想です。

そして61000円の赤字を計上した年があるように、将来的な話をすると2027年の景気が特別よかっただけ、という可能性も普通に考えられる訳です。

いいや、利益は持続できるんだって理屈は、結構耳にします。

AIでシンギュラリティ(技術革新)が起こるから、これから凄いことになるぞ、て皆言ってます。

筆者もそう思います。

AIってホントに凄いですからね。正直、無料で軽く運用してるレベルでも別世界の快適性です。

AIが圧倒的に便利だし、なんならAIは人類を滅ぼし得るとすら思ってる訳なのですが、それでも個人的にはAIってのは「インターネット革命」というより「鉄道革命」に近いと考えています。

これ「AIは凄いんだけど、それを支えるインフラが無ければ成長に限界がある」って意味です。

というわけで、次の問題を考えてみます。

キオクシア(というか、AI関連会社)の利益は、本当に持続するのでしょうか? 筆者的には、ここに結構懐疑的です。

インフラ足りてるのか問題

まず、AIの性能を上げるためにはとても大きい「データセンター」って設備が必要です。

ここに、大量の半導体チップを詰め込めば賢くなります。

説明が超雑なんですけど、認識としてはそんな感じです。

ただしこれ、問題があります。

電力が足りないんですよ。

他にも色々と記事はあるのですが「データセンター1つで、原発1基分の電力が必要」とか。

「2033年までに、アメリカの16~23%の電力がデータセンターで消費される」とか。

「2030年までに、世界のデータセンターが消費する電力量は945TWhに達する(この数字、現在の日本の電力総消費量に匹敵するらしい)」とか。

まあ色々言われてます。

ハッキリと「電力足りませんよ」って言えよ!

しかもその上で、データセンターの開発には2~3年の期間がかかります。

送電網整備のためには4~8年の期間が必要です。

仮に電力に原発を開発するのであれば、こちらの新設にも5~10年ぐらいはかかって来るでしょう。まあ、バカスカ原発を新造できないってのは間違いない。ゲームじゃねーんだぞ!

キオクシアが、半導体データセンターで売り上げを伸ばしたのは良いでしょう。

でも、その後どうするんですか?

電力足りてないし、送電網の整備が追い付いてないし、原発も建設できてないし、なによりAI自体に規制がかかっちゃった状況です。

アンソロピックのミュトス級AI、米が外国人アクセス停止命令。

筆者はミュトス級なんて高級品は使ってませんが、無料版でも十分満足できます。

実際海外の言葉を日本語に翻訳したり、自分が理解できない話を自分の認知の範囲に落とし込んだりする「翻訳機能」として見てやると、AIって現状でもめっちゃ優秀です。

割と真剣に、一度使えば便利さに震えます。

なのでAIがシンギュラリティを起こすよりも前に、電力供給の問題が表面化する気もしますし、これぐらいの性能でも良いじゃないか、て妥協で落ち着く可能性だって普通にあります。

そして大事なのが、そうなった時、殆ど半導体の恩恵で駆け上がってきた日経平均7万円ってのが正当化されるんですか? と思うわけです。

2027年予想のキオクシアEPSが8000でも10000でも構わないのですが、2028年は20000とか30000になってるのかって話です。

もっと言えば、5年先10年先も同じように金が入ってくるのか、て話です。

好景気かもしれません。

でも、その利益が5年先、あるいは10年先まで続くのか?

そして、その恩恵が筆者の給料に届くのか。

そこが分からないというか、届いていないのが現状だと思います。

なので、まあ一言で言えば。

面白くありませんねぇ!

て話です。

最後まで読んでくれてありがとう!

参考リンク1:日経平均指数系

日経平均、PER、ESPなどのマーケットデータ参考リンク。

日経225の株価換算係数。

日経平均の除数。画像とリンク。

参考リンク2:AIについて

米国データセンターへの電力供給(アクセンチュアのレポート)

新設データセンターの電力需要は原発一基分(ニッポン放送)

データセンター需要い電力が追い付かない(ボストン コンサルティング グループ)

今までで1番難しい記事でした、、、

日経平均を押し上げてるのがおそらく一部のAI関連の企業で、今は成長してるしAIのポテンシャルとして伸び代はある。ただ電力不足とか国のAI技術の占有のような環境の問題で、成長に天井があると思われる。

だから一部のAI関連企業の成長が今予想されてる通りにはいかないのではないか。

っていう認識はあってますでしょうか?

コメントありがとうございます!

完璧に合ってますw

長吉さん、読んでくれてありがとうございますm(__)m

技術革新は間違いなく本物だけど、成長速度の想定が流石に早すぎる(あるいは大げさすぎる)のではないか?

て私は思ってるって感じです。

AIは儲かるとも思うんですけど、投資分を回収できるのか?て疑問も若干ありますし。

考えると楽しい話ですw